Gli Italiani sono ottimi risparmiatori ma quale il giudizio come investitori ?

Per fare questa analisi utilizzo l’indice Fideuram Generale poiché è una media ponderata dei Fondi Italiani venduti in Italia e pertanto è un proxy affidabile per capire il reale rendimento ed un livello di rischiosità che ha avuto il portafoglio degli Italiani.

Sotto il risultato di 20 anni della serie storica partita dal 01/01/2000 ad oggi, pertanto un periodo già significativo per la valutazione; il risultato è un 17% lordo in poco più di 20 anni, pertanto poco meno dell’1% annuo.

A livello di rischio si evidenzia una volatilità media nei 20 anni pari al 3,98% ed una massima oscillazione negativa del 21,99% del portafoglio; Questi valori di rischio ci dicono che l’Italiano medio negli ultimi 20 anni è stato un investitore mediamente prudente nella scala valori MIFID.

Come giudicare e confrontare questo risultato ? Il mio software statistico a cui ho chiesto di fornirmi un benchmark molto semplice, con solo 2 indici senza alcuna ottimizzazione, mi ha fornito il benchmark di confronto che per l’indice Generale Fideuram è composto in modo molto semplice da 2 indici facilmente replicabili con due ETF: 20% MSCI WORLD e 80% EURO AGGREGATE.

Volutamente come detto ho inserito per il confronto la materia prima più importante per un investitore Italiano e cioè Equity mondiale ed Euro Aggregate, lasciando volutamente altri asset fondamentali ed in questo momento indispensabili per una efficace diversificazione.

Vediamo pertanto il confronto.

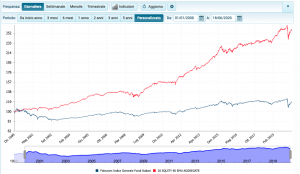

Il risultato onestamente è senza appello non soltanto in termini di rendimento visto che la performance nei 20 anni passa dal 17% al 159% ma soprattutto in termini di rischio visto che il drawdown massimo si dimezza a poco più del 10% (vedi immagine sotto):

Pertanto la redditività media degli Italiani è stata dell’1% negli ultimi 20 anni ma avrebbero potuto ottenere circa al 5% lordo annuo; oltretutto a livello di rischio si sarebbe potuto dimezzare l’escursione massima negativa Bisogna aggiungere che per replicare i 2 indici bisogna aggiungere il costo annuo dei 2 Etf, pari a circa lo 0,15% annuo, davvero poca cosa rispetto alle enormi differenze.

Quali le principali cause di questa enorme differenza di rendimento annuo ?: Sono diverse, ma 2 senza dubbio le principali:

- I costi che mediamente per il sistema Fondi in Italia (il più caro in Europa) si aggira intorno all’1,5%(fonte Morningstar), mentre come visto nel benchmark utilizzato si puo’ pagare il lo 0,15% annuo

- Mancanza di consulenza che ha dettato le scelte di investimento seguendo l’emotività piuttosto che un piano programmato con il proprio consulente; nel ventennio dall’analisi della serie storica del Fideuram Generale si nota come l’investitore medio non sia stato costante nel mantenere l’asset allocation programmata ma abbia modificato l’asset in base all’emotività e ai movimenti di mercato.

Sotto vi riporto anche una recente analisi di Allianz in collaborazione con Euler Hermes dove si evincono gli stessi risultati che mettono in evidenza come gli Italiani siano degli ottimi risparmiatori ma pessimi investitori; Si evidenzia come negli ultimi 20 anni gli Italiani abbiano aumentato la propria ricchezza finanziaria soltanto grazie all’apporto dei risparmi, mentre all’estremo opposto troviamo paesi come Finlandia, Olanda, Irlanda , Spagna, Francia che hanno fatto fruttare in maniera più efficace i propri investimenti.

DISCLAIMER

In questa pagina non sono state effettuate valutazioni personalizzate circa l’appropriatezza e l’adeguatezza di un investimento relativamente agli obiettivi e la tolleranza al rischio degli investitori. Vuole essere semplicemente uno spunto di riflessione. I rendimenti storici non sono indicatori dei rendimenti futuri. Pertanto Caramia Consulting non può essere ritenuto responsabile per i contenuti visualizzati. In particolare, in riferimento alla completezza, correttezza ed accuratezza degli stessi.